Тем не менее, опираясь на эти данные, можно предположить, что падение того же имущественного страхования и в целом стагнация страхового рынка началась уже в 2008 году (за исключением ОМС, в который направлялись бюджетные средства).

Любопытно взглянуть на поведение рынка в привязке к курсу доллара США. Эта интерпретация представлена на рис. 4 (курс доллара взят на конец каждого отчетного года). Хотя значительное колебание курса рубля, являющееся следствием валютной политики Центрального банка РФ, может давать существенную погрешность.

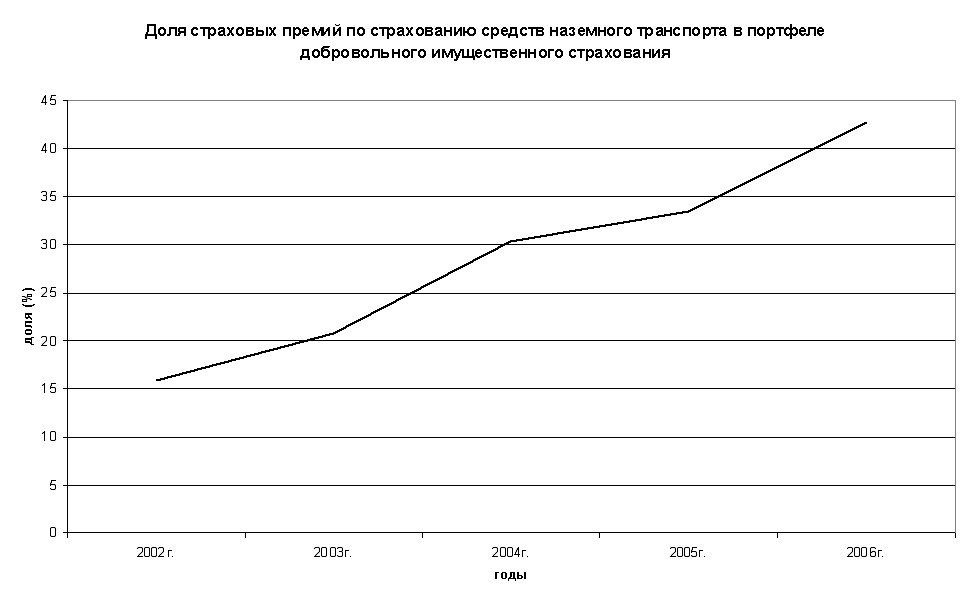

Эту существенную тенденцию подтверждает рис. 2, на котором представлено распределение долей рынка в весовом отношении добровольного и обязательного страхования, и рис. 3, где отражена структура страховых премий за минувший год. Таким образом, для страховщиков становится приоритетной тенденция обязать потенциальных клиентов страховаться, и желательно в массовых видах страхования (страхование ответственности владельцев опасных объектов или противопожарное страхование). Это обеспечит снижение издержек на маркетинг и рекламу, а также увеличит, за счет ограничений и штрафов, приток страхователей в страховые компании, обеспечивая их финансовую устойчивость и доходность.

В целом показательно то, что добровольные виды страхования показали отрицательную динамику ( 10%), кроме страхования ответственности (рост на 15,7%, хотя и с маленькой долей рынка). А обязательные виды страхования в 2009 году не только обеспечили устойчивость рынка, но и стали залогом его роста. Не случайно понимание этой ситуации существенно повысило активность страховщиков в пропаганде и лоббировании принятия новых видов обязательного (вмененного) страхования.

Несмотря на сложные условия финансового и экономического кризиса, в которых пришлось работать российским страховщикам, рынок, тем не менее, за 2009 год вырос в целом на 2,7%. Основное влияние на рост объема страхового рынка в течение последних четырех лет оказывает увеличение финансирования обязательного медицинского страхования и страхование имущества (рис. 1). Таким образом, учитывая спад имущественного страхования на 15,1%, локомотивом роста страхового рынка стало государство, увеличив бюджет Фонда обязательного медицинского страхования (ФОМС) на 17%.

Редакция журнала «Атлас страхования» публикует анализ (основанный на опубликованных страховыми компаниями результатах финансовой деятельности за 2009 год) некоторых тенденций рынка страхования в России и его ближайшие перспективы.

Состояние и перспективы развития страхового рынка России. Итоги 2009 года

Состояние и перспективы развития страхового рынка России. Итоги 2009 года

Комментариев нет:

Отправить комментарий